疫情阴霾下明年投资亮点何在 大行研报干货分享

蔡金金

蔡金金2020年的一场疫情打破了所有计划,任何经济规律在这样的”黑天鹅”面前都无能为力,光是美股的4次熔断,连股神巴菲特都活久见。

即将步入2021,如何把握住这个后疫情时代中的投资机会,在这个百年未有之大变局中占据先机?

大宗与贵金属投资配置

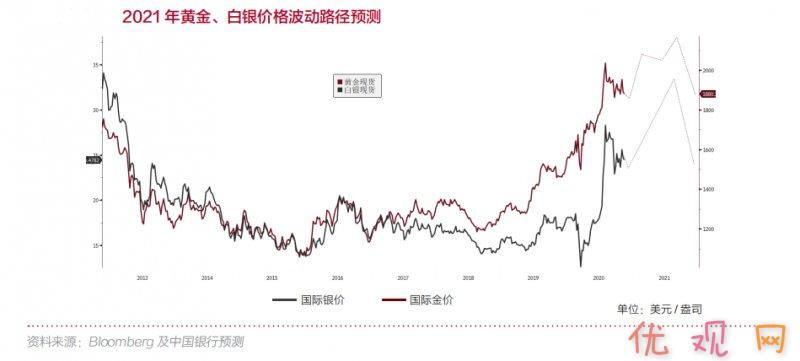

《白皮书》认为黄金可能在一片涨声中迎来2021,前有抗疫宽松政策和美元贬值,后有经济复苏和财政刺激通胀预期,因此,一向能和美元对冲的贵金属产品在2021年上半年依旧看好,尤其在货币宽松预期转向前,其长期表现着实令人期待,但仍旧要精神观察行情拐点的可能,建议标配。

金哥非常赞同这一观点,当市场刚刚有足够的刺激和央行的救助时,贵金属将在2021年迎来一个伟大的一年。尤其拜登获胜之后,可能会出现股市抛售,然后与黄金和白银可能会出现脱节,因为对更大规模刺激措施的预期将是黄金和白银上涨的一个原因。因此我认为持有适当黄金配置可以降低风险和市场波动,获得不错的回报。

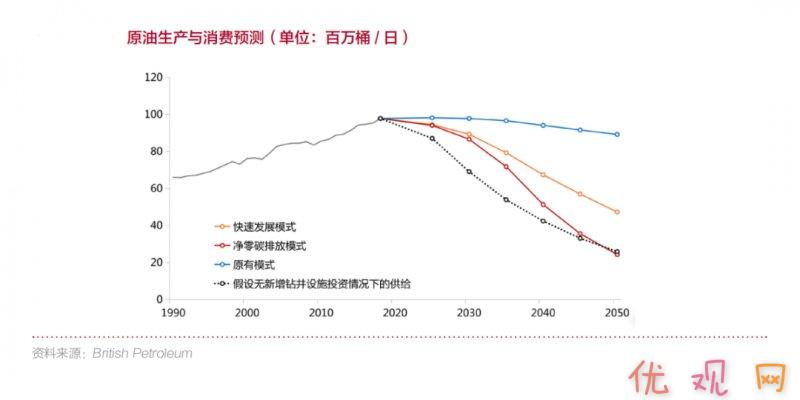

而在原油方面,《白皮书》考虑到原油受全球共振复苏,需求回暖,价格有望恢复至疫情大流行前水平,供给端在价格驱动下将发挥逆周期调节作用,建议标配。

由于疫情对日常经济生活造成的冲击,成品油的需求一降到了历史的冰点。在今年4-5月份的疫情高峰期,由于各国采取的封城措施,甚至创造了美国WTI期货历史上的首次负值。尤其国际能源署(IEA)也发出警告,“要实现足够多的、从事经济活动的人接种疫苗,还将需要数月时间,从而才会对石油需求产生影响。” 石油输出国组织(OPEC)也表示,石油需求增长将慢于预期。所以虽然随着OPEC+减产和经济的复苏加快,原油价格可能震荡上行,但我认为随着世界全球能源转型的加速,石油需求增长空间有限,需谨慎配置。

权益类投资配置

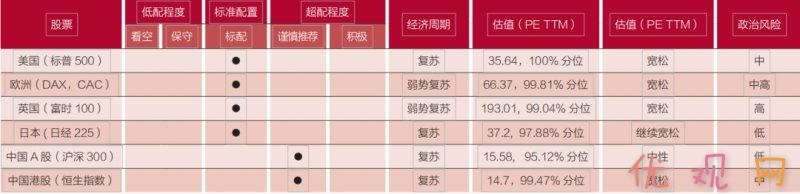

这段时间的全球股市行情来看,在共振复苏与政策回归的双重作用下走向收敛,逐渐回归基本面。中国股市在经历了2019的“转折之年”,2020的“复苏之年”后,《白皮书》预计2021年A股有望终结“牛短熊长”的历史,开启一个“复兴之年”。

总的来说我对于这个判断没有什么疑问, 首先,从当前到2021年二季度中期,市场都将处于轮动慢涨期。在此期间,国内基本面明确修复,国外基本面预期随着疫苗接种而强化,宏观货币环境偏松,政策事件密度高,市场上行动能较强。其次,2021年二季度中期至三季度,市场整体处于平静期。在此期间,基本面预期上修已比较充分,货币政策正常化成为关注重点,全市场注册制改革有望落地,市场相对比较平静。

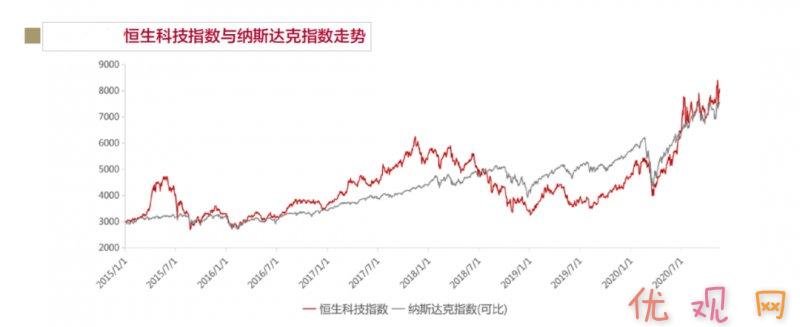

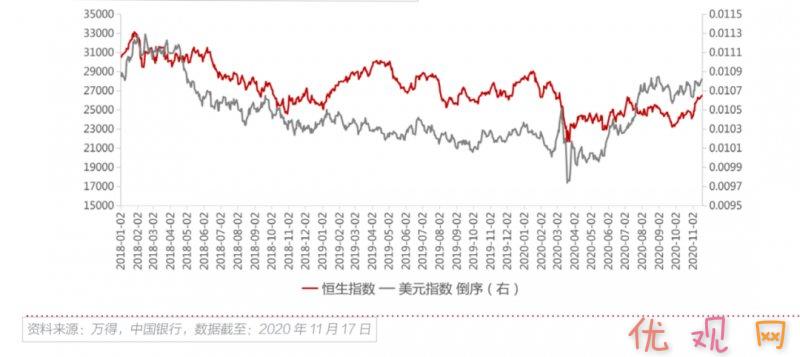

至于港股方面,由于顺周期的行业崛起,价值将会超越成长,低估蓝筹推动市场重心上行。港股未来很可能将成为全球投资人争抢的重要市场,所以我觉得可以将谨慎两个字去掉。

至于其他的海外市场,由于全球经济还没有完全回归常态,大规模接种疫苗也需要时间,明年全球央行应当会继续维持宽松的货币政策。在这样低利率的环境下,我对于明年的全球股市同样保持积极乐观态度,考虑到“东起西落”的大趋势,更看好东北亚地区股市。

债券市场投资配置

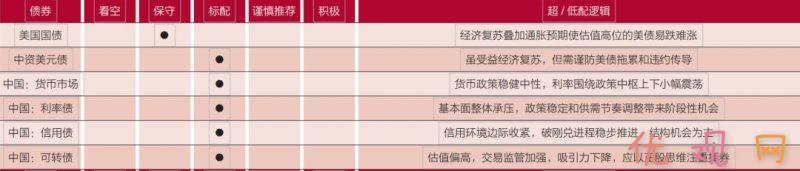

鉴于当前可转债估值高企,性价比减弱,《白皮书》建议标配;利率债因经济复苏,货币政策回归正常,建议标配;信用债利差走阔,中资美元债跟随美债,建议标配。美债因收益率低位,经济复苏迭加通胀预期,建议低配(保守)。

基于2020年新冠疫情巨大冲击,货币大幅宽松,信用超额投放,政策偏向稳增长。在经济逐渐回升以后,信用政策已经有所控制,房地产调控进一步收紧,利率大幅抬升。2021年大概率会延续这一趋势,政策偏向防风险、控杠杆,经济基本面见顶回落。政策收缩后,之前信用宽松“盖住”的债务风险会有增加,推升的资产价格会有回调压力,内生利率水平会逐渐趋于回落。因此债券投资应当谨慎是没错的!

外汇投资配置

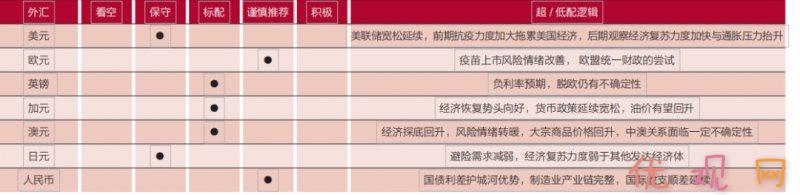

全球经济复苏是2021年外汇市场决定因素,白皮书认为:美元贬值预期强烈,建议低配(保守),超配人民币(谨慎推荐)、欧元(谨慎推荐),加元、澳元、英镑标配,日元保守。

可以预见的是2021人民币依然会保持升值的趋势,我总结了三个逻辑,第一是中美利差目前维持在高位,第二是不断增长的贸易顺差,第三是美元贬值的预期。但我觉得由于人民币升值过度并不利于中国出口贸易,因此明年的人民币会升值,但不会升得太多。

总的来说中国银行给出的《2020中银全球资产配置白皮书》中的很多观点与金哥的看法一直,同时还有更多的数据佐证了金哥的这些判断,对于你了解来年的投资机遇和投资大方向的把握上很有帮助,建议朋友们有机会可以去阅读下完整的《白皮书》,相信对你2021年的投资布局很有帮助。

为了更好地服务于中国银行客户资产配置工作,中国银行构建了一套相当成熟的策略服务体系,形成了“中国银行个人金融全球资产配置白皮书”,“中国银行个人金融资产配置策略季报”、“中银资产配置策略周报”和“中银资产配置日报”的投资策略服务架构。