先涨后降,央妈出手后的人民币升值空间还剩多少

蔡金金

蔡金金就在我们欢度国庆中秋双节的时候,人民币的汇率一路涨势如虹也过上了节,就在上周五的节后首个买卖日,在岸人民币强势补涨超1000点,岸离岸汇率均升破6.70关口,创17个月来新高。

有数据显示,自6月初至今,人民币兑美元汇率涨幅已高达近6%。三季度在岸人民币兑美元涨幅达到3.89%,为2008年第一季度以来最大单季涨幅。人民币汇率创去年4月以来新高,同时人民币即期汇率对中间价负偏离度创2013年以来最大。这些数字或许对很多朋友没有一个直观的感受,那我们来简单的举个例子,你就知道这段时间,人民币汇率的升值对普通人来说意味着什么。按我们一个家庭每年10万美元的换汇额度来算,5月份时你要花费71.9万人民币才能换出这10万美元,而现在最低的时候你只要66.9万,这里就差了整整5万人民币。

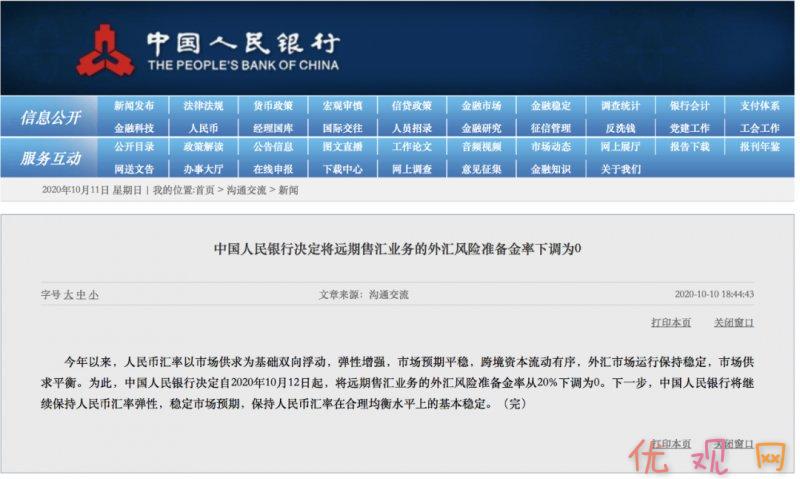

历史上人民币贬值和升值太快,央妈都会出手干预,保持汇率合理波动,这一次也不例外,10月10日,央行宣布:自2020年10月12日起,将远期售汇业务的外汇风险准备金率从20%下调为0。

这项措施简单来说就是降低我们买美元的成本,增加购买人民币的成本。因为最近的人民币大幅升值,其实本质上是因为国际资本大量买入人民币,卖出美元带来的结果。现如今,虽然央行出手下调外汇风险准备金率,态度明确但效果还需时间来证明。因为这次人民币升值,从外部来看,欧美疫情反复、造成感染人数持续剧增,给经济带来巨大破坏;美国大选政治博弈,拜登在全体和关键摇晃州方面的优势均有所扩大,中美关系正常化预期升温;未来几年欧美主要央行有望维持低利率环境等情况,都对人民币汇率构成有力支撑。

从国内来看,国内疫情防控与经济复苏节奏加快,国内深化改革开放、经济潜力逐步释放,宏观风险整体可控等,看到了中国经济持续回升,国际投资者看好资本市场,外资持续流入,从而推动人民币升值。

综上所述,虽然短期内人民币汇率受到央行操作影响,但长期保持升值空间的逻辑不会变,回想人民币主要的几次贬值,一次是2015年811汇改对应的是供给侧结构性改革,一次是2018年3月中美贸易摩擦逐步展开,其背后折射的始终是政治经济。

对于股市来说,现在人民币汇率的强势,造成外资持续流入,一部分流到股市,同时配合节后的资本回流,大盘节后的强势走强说明了这一点。但我们同时也必须看到,资本除了股市,流到了国内其他地方,造成人民币价格资产上涨,升值必然造成国内的通胀。

在美元走弱周期下,人民币如果出现持续较大幅度升值会对中国经济的复苏及其之后的平稳运行带来不利影响,这也是这次央妈强势出手的原因之一。但可以看到未来内外部不确定、不稳定性因素依然较多,影响人民币汇率升值和贬值的因素同时存在。

对于我们普通投资者来说,与其现在去猜测所谓的“汇率新周期”什么时候到来,不如树立风险中性意识,继续实践财务纪律,减少货币错配,运用适当的工具和方法管理好目前在投项目的汇率风险,根据实际需求购买或出售外汇,不要去做“一边倒”的操作。