微博的危机与机遇 微博下半年会怎么破局

跟着才子哥裸泳

跟着才子哥裸泳财务情况

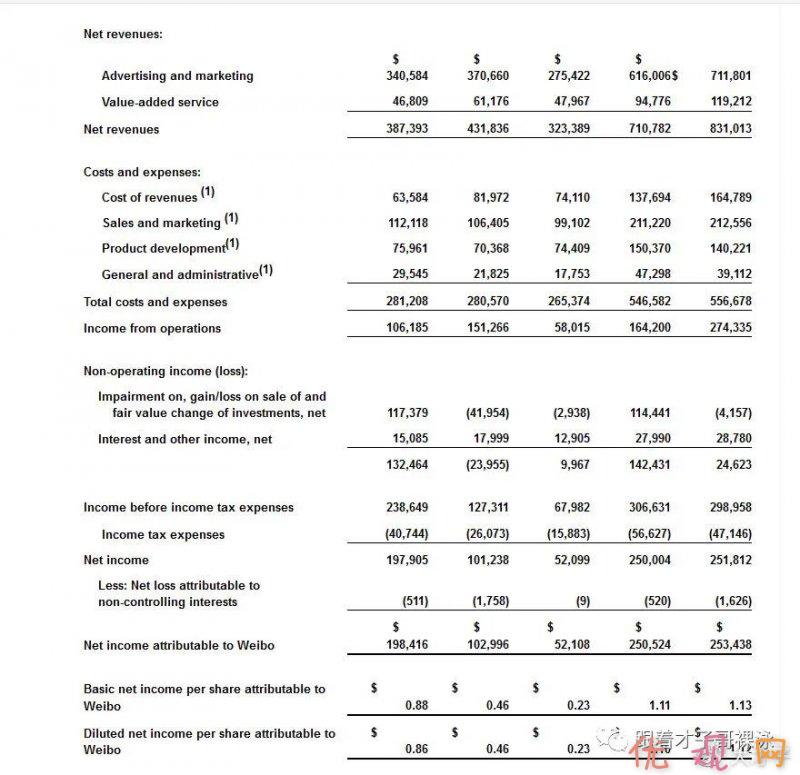

公司Q2净收入为3.874亿美元,同比下降10%,调整汇率后同比下降7%。

广告和营销收入为3.406亿美元,同比下降8%。增值服务(“VAS”)收入为4680万美元,同比下降23%。

归属于微博的净利润为1.984亿美元,摊薄后的每股净利润为0.86美元。

归属于微博的非公认会计准则净利润为1.1450亿美元,非公认会计准则摊薄后的每股净利润为0.50美元。

截至2020年6月,月活跃用户(MAUs)为5.23亿,同比净增加约3700万。移动MAUs约占MAUs的94%。截至2020年6月,日均活跃用户(DAU)为2.29亿,同比净增加约1800万。

随着疫情的逐渐恢复,公司二季度的收入下降幅度比一季度逐渐收窄。

细分上,品牌广告收入同比降低3%,人民币收入同比持平,环比收入增长达到30%,品牌广告收入在二季度恢复较快,主要两个原因,首先随着疫情恢复,商家的品牌推广计划迈入正轨,618大促以及疫情也加速了客户对于线上推广的认知需求,整体环境加速了品牌广告的恢复。第二是微博营销能力的加强,对于客户新品营销的诉求,kol种草的诉求,持续完善微博的营销场景,提升了服务能力。

在中小企业广告方面,这一块二季度收入同比下降21%,人民币收入同比下降18%,但环比增长16%,疫情加剧行业竞争,很多平台在抢流量,比如快手抖音,分流了广告预算,再者中小企业受到疫情影响比较大,恢复也比较慢,先活下来才能谋求发展,所以肯定是先把非必须的成本砍掉一部分,比如广告,因此恢复会比较慢。

KA(主要客户)今年第二季度收入达到1.716亿美元,按固定汇率计算增长12%,增幅为19%。从行业的角度来看,快速消费品继续表现出强劲的弹性。增值服务,增值服务营收在第二季度为6,120万美元,按不变汇率计算增长8%或15%。这一增长主要归因于来自直播业务的收入,部分被游戏收入的下降所抵消。

成本和费用方面,第二季度总成本和费用为2.656亿美元,增长2%。成本费用的增加主要是由于增量成本收入份额的直播业务和相关人员的增加成本,在很大程度上抵消较上年同期减少24%的销售和营销费用。

营业利润率为38%,去年为39%。第二季度的所得税支出为2,610万美元,去年为2,510万美元。微博第二季度的净收入为1.564亿美元,净利润率为36%,去年为37%。

微博的现金、现金等价物和短期投资总额为15.6亿美元。第二季度,经营活动提供的现金为1.328亿美元。资本支出总额为320万美元,折旧和摊销费用为670万美元。看资产负债表,不得不承认微博还是一头现金奶牛,现金充裕这是没的说了。

总体来说才子哥对公司成本管控和利润率基本是满意的,扶持直播短视频,抢头部的KOL大V获得优质的内容供应商,这都是要花钱的,而且微博竞争对手都是些巨头,所以成本能控制住还是相当不错的。

竞争压力

但从收入方面来看,公司管理层的解释是受到疫情影响,收入略有下降,环比增涨。感觉还行,但对比了一下互联网广告的竞争对手,可以看出总体面临的压力是不小的,腾讯上半年广告增速同比17%,而哔哩哔哩Q2广告收入同比增长108%,字节跳动虽然没有上市,Q1总收入增长也超过了130%。

所以我的理解是广告这一块,短视频和直播应该是永久地分流了广告的很大一块蛋糕,这种大趋势无法逆转,所以在这种情况下,腾讯也加快了对短视频布局,先是加快对快手微视的整合,最后发现太慢还是选择自己上,所以就在今年年初推出了视频号。这也让我们看出巨头不想坐以待毙也要和字节跳动死磕的决心。

微博如何破局

回到微博这里,我认为微博的盈利模式单一,所就像案板上的肉最容易被割,所以也逐渐开始重视视频这一块,今年也上线了自己的视频号,虽然和抖音快手B站这三大平台在规模上无法相提并论,但也有着自己的独特优势,三大平台都有自己独家的视频作者和主播、俗称“一哥一姐”,主播虽然独家,但他们都有微博号,所以我认为微博视频号能作为三大平台一个很好的补充,也成为主播视频发布的第二平台。

从昨天电话会议管理层交流来看,当前开通视频创作者已经超过了50万,5000作者粉丝已经超过了100万,这个成绩对于才上线几个月的视频号来说已经相当不错了。那么随着这些创作者进入微博视频平台,一方面这些视频可以吸引到更加广泛的用户群体,例如,游戏领域的作者在制作视频同时,扩大了微博对游戏行业的影响力,同时通过和粉丝的互动,提升了整个平台的粘性。电商教育游戏都在加大他们在视频广告的投放,这也是微博视频努力的一个方向。

公司承诺在今年下半年会加大优质视频内容的补贴力度,这些视频内容的发展会给整个平台用户规模包括兴趣用户群的规模和粘性带来增长,更会增加用户关系流和推荐流的流量和效率,这部分给公司带来更多不需要分成增量的可变现流量,所以才子哥的理解是先花钱圈住好的视频作者产生好的内容,这个先期投入是值得的。

货币化

前面说到公司对应市场竞争的策略,下面说说货币化,首先货币化关键是中小企业,这是百度,头条,微博商业化在打开局面的关键,微博的打法是效果+内容,在疫情期间游戏和在线教育广告收入都不错,也给微博带来不小的收益,取得了成长,但是扩展到其他领域还要打一个大大的问号,微博的广告一直被吐槽,植发整牙,这些广告在短期能带来收入,但长期影响了用户体验,类似百度和莆田系就是很坏的例子,按照管理层的说法,这次在业绩下滑之际,乘机清理了一部分低质量客户,这是有壮士断腕的决心的。但是从中长期来看也是好的,但短期对收入的影响肯定也是会有的。

品牌客户方面,微博凭借最大社交媒体的地位还是具备独特的竞争力,上半年通过整合品牌曝光、KOL营销和效果广告,在新品发布(手机/汽车厂商发新)、热点营销(乘风破浪的姐姐)上有不错表现,收入已经同比持平。品牌客户广告的增长点在于区域市场,效果有待验证。

总结

微博这家公司危机和机遇并存,总体来看公司财务还是稳健的,但从竞争格局的角度来看,也面临着快手抖音这类新崛起的视频平台日益加大的竞争压力,在经济没有太大改善的情况下,客户手上的广告预算很难增加,广告的供应和平台数量增加了,而且各大平台都有雄厚的财力支持,这是对微博来说面临的最大挑战。