烧钱8年后,滴滴开启”上市大逃亡”

不懂财经

不懂财经进入 7 月以来,“上市”成了中国科技圈行业最重要的关键词。前有半导体企业诸如中芯微、中芯国际、寒武纪,后有超级独角兽如蚂蚁金服、字节跳动、京东数科等,距离上市也只差“临门一脚”。

就在今天,“IPO 军团”中疑似又多了一位重量级选手——滴滴。

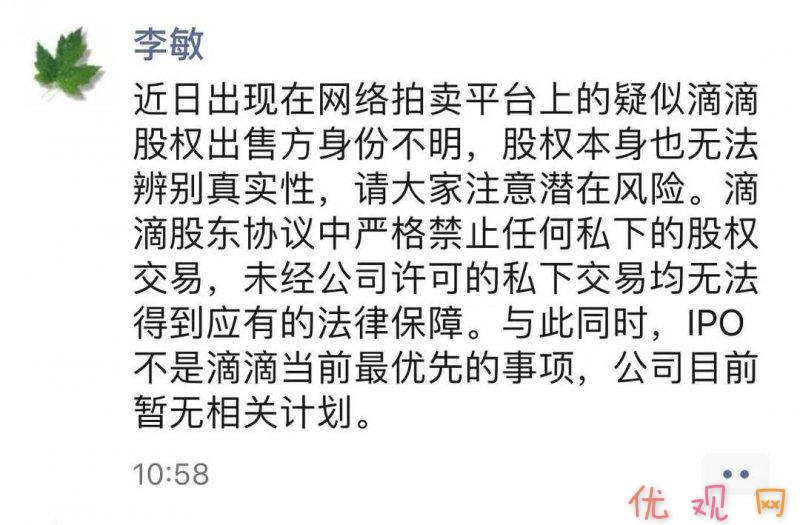

据财新网报道,滴滴正在筹备港股上市,原因不是缺钱了,而是迫于“投资人方面有退出诉求”。截止发稿前,滴滴方面否认了相关信息。滴滴副总裁李敏在朋友圈回应称:“公司目前暂无相关(IPO)计划”。

不过在很多业内人士看来,“官方辟谣”只是公关的常规操作,并不能代表公司的真实动向。相反,滴滴成立已 8 年,超过了一般基金 6-7 年的投资周期,退出是情理之中。另一方面,滴滴虽刚由亏转盈,但手握充沛的现金流,账面现金就有 600 亿美元,已经具备了上市的条件。

无论哪方面来看,滴滴上市只是一个时间问题。

滴滴上市,软银或是主要推手

关于此轮传出的滴滴上市消息,业内最广泛的猜测是受到了来自软银的压力。

软银是滴滴的最大股东。孙正义曾以“威胁”的方式逼程维收下了 50 亿美元,此后又经数轮追加,到 2018 年,单是在出行业务上,软银对滴滴的投资就高达 108 亿美元。此外,今年 5 月,软银旗下愿景基金还领投了拆分后的滴滴自动驾驶业务,金额超 5 亿美元。

然而,从去年开始软银的资本帝国开始频现危机,众多明星企业“泡泡”破裂,愿景基金一年亏损 177 亿美元。

在之前的文章中我们讲过,为了“堵窟窿”,孙正义祭出了“两板斧”。

一是“卖别人的股票,抄自己的底”,就在上周,孙正义又悄然抛售了价值 22 亿美元阿里股份,换来的钱用于在明年 3 月前回购约 5.75% 的自家股份,以此拉升股价。

其次就是加紧推动旗下公司上市。比如全球芯片微电子架构垄断者 ARM,根据外媒消息称,孙正义已经拨快了这家公司的“上市时钟”,想让它重新回归纳斯达克,来换取自己“全身而退”。

作为目前孙正义手里为数不多的“优质牌”,有极大可能软银会在滴滴上市进程中扮演关键角色,而唯一的变量在于滴滴内部对于上市是否存在分歧。

滴滴上市,有迹可循

在一级市场,滴滴的估值,曾经对标 Uber 的估值,上市后滴滴价值几何,也得参考 Uber 的市值。

在完成 2019 年 7 月最近一轮融资后,滴滴估值约 600 亿美元,略低于 Uber 上市前 750 亿美元。而根据此前几次传出的上市消息,滴滴寻求的 IPO 目标估值至少为 800 亿美元,与 Uber 824 亿美元的上市规模相当。

这就意味着,如果想在目标价值区间内上市成功,滴滴还需要提高估值。从去年开始,滴滴频繁动作的背后,也是朝着这个方向努力。

一方面是业务日益多元化。今年以来,除主营的网约车之外,滴滴顺风车回归,在 21 个城市上线跑腿业务,做 C2C 模式的汽车租赁服务,在 B 端发力接入货运业务,并大力推动共享单车和电单车的发展。

除了扩充业务线外,滴滴也在下沉市场创造新的故事。

就在今天下午,滴滴官宣了旗下新品牌“花小猪打车”,该 APP 已在数个三、四线城市运营了一段时间,尽管和滴滴存在千丝万缕的联系,但此前始终未得到官方认可。

从“花小猪”在各大应用商城的宣传来看,它打着“全网最低价”的口号,以更便宜的一口价模式主攻下沉市场。其使命无疑就是为滴滴寻找新的增长点。

另一方面,“开源”的同时滴滴也在尽力“节流”,缩减亏损,停止烧钱。

去年 8 月,滴滴剥离了旗下了自动驾驶部门,成立新的公司。当时,这一举措就被解读成滴滴为解决“包袱”而“弃车保帅”。

自动驾驶一直是滴滴最烧钱的项目之一,保守估算每年研发投入在 3 亿美元以上,独立后,不仅可以让无人车部门独立融资,减轻母公司承担的亏损,也有利于抬高自动驾驶的“身家”。

此外,在一些需要用烧钱来扩张的商业领域,滴滴开始变得保守,不再积极扩张。比如滴滴曾想去进攻外卖服务,但与美团几个城市短暂“补贴战”交锋后,便偃旗息鼓,以免影响到财务数据表现。

至于滴滴能否复制 Uber 在二级市场上的估值?恐怕很难…

滴滴市值能否超越Uber?

和蚂蚁金服一样,滴滴上市的消息时不时就会传出来一次。此前一次是在 2018 年,但由于陷于安全事故,滴滴的上市计划被迫中断。

唯一赚钱的顺风车业务被叫停,加之巨额的司机补贴,这些直接导致滴滴在 2018 年巨亏 108 亿,并且开始裁员和缩减开支,内到员工福利,外到专车上的矿泉水都被削减。

此后,“不赚钱”成了滴滴甩不掉的标签,也是人们“看衰”滴滴的主要理由。

但单从盈利这一个维度出发来评价一家互联网公司,并不客观。以亚马逊为例,从 1999 年上市至今,他几乎没有几年是盈利的,但这并不妨碍亚马逊成为全球市值最高的公司之一。

互联网公司的盈利周期越来越长,某种程度上说,这背后是互联网细分化的必然结果。因为越是细分的赛道,越可能出现赢家通吃的局面,在这样的大背景下,许多企业选择将钱投资到未来,扩大业务规模、搭建护城河,来押注未来更大的回报。因此,比起盈利,充沛的自由现金流对互联网企业来说更为关键。

滴滴屡次强调账面上有钱,但滴滴的问题在于,它至今还未找到一个能保证增长的新领域。

对比 Uber 和滴滴的核心资产。除了主力网约车业务外,Uber 的增长还来自外卖 UberEats、货运和股权(Uber 持有滴滴 17.7% 的收益权)。其中,仅外卖这一项,就足以带来一个与网约车同等规模的新市场。

相较之下,滴滴的“辅助业务”为单车、租车、代驾,它们的市场天花板都很低,想象空间并不大。

想要撑起 800 亿美元市值,滴滴还缺一个好故事。