千亿市值下, 寒武纪的困境与隐忧

不懂财经

不懂财经继大陆芯片代工龙头中芯国际之后,科创板又迎来了“AI 芯片第一股”。

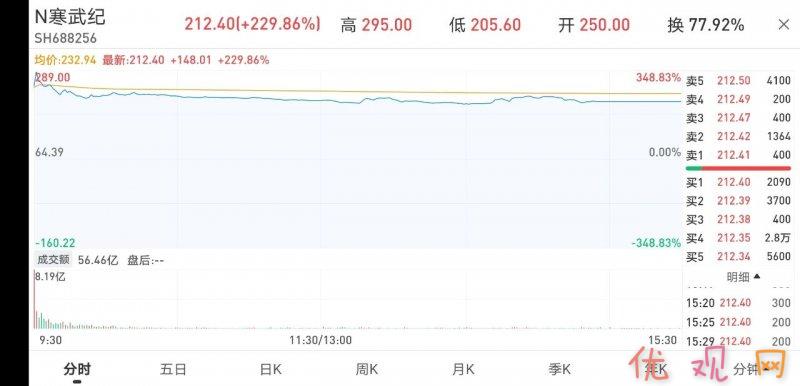

今天(7 月 20 日)上午,寒武纪正式在科创板挂牌上市,开盘后一度高涨 350%,市值也随之突破千亿大关。

AI 芯片赛道、明星“独角兽”、上市前估值 222 亿,诸多光环加持,可以说,寒武纪满足了投资者对科创板企业的所有幻想,被热捧实属预料之中。

但光环背后,行业内“不看好寒武纪”的声音也从未平息。技术护城河争议、商业落地能力质疑、与华为竞争关系…… 这些都给寒武纪蒙上了更加扑朔的迷雾。

千亿市值之下,寒武纪有哪些困境与隐忧?

成也华为,困也华为

业内有这样一句话广为流传:华为学谁,谁死;谁学华为,谁死。很不幸,寒武纪就是一家活在华为阴影下的公司。

寒武纪“成”于华为,如今也“困”于华为。

寒武纪起家于终端 IP 授权业务。寒武纪成立时,恰逢华为手机崛起。2017 年 10 月,华为发布 MATE10 ,并宣布搭载自主研发的麒麟 970 芯片,其中的 NPU(神经网络处理器)正是集成自寒武纪。

2017—2018 两年间,华为海思几乎包揽了寒武纪所有营业收入,占比高达 98%。

成为“华为海思供应商”,不仅带来了第一桶金,也让襁褓中的寒武纪声名鹊起,被视为中国芯片弯道超车的新曙光。

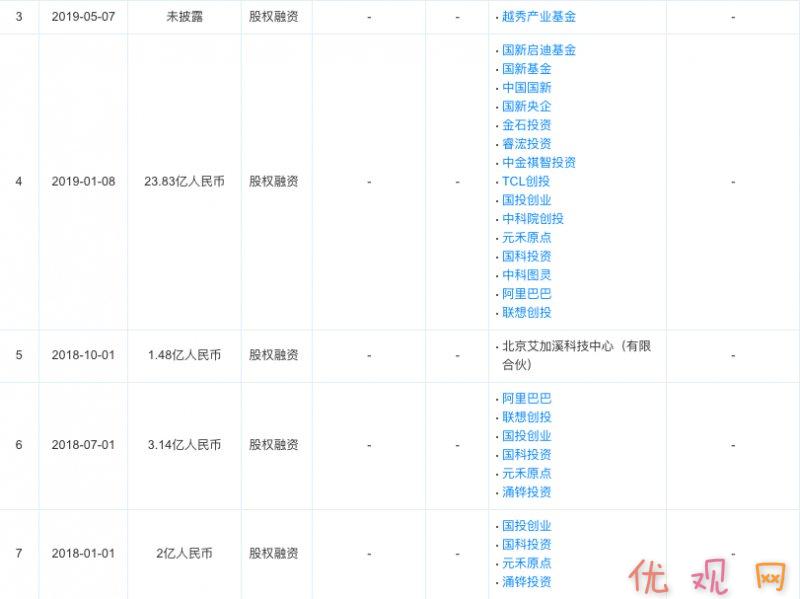

资本随之蜂拥而进,从 2018 年初开始的 18 个月间,寒武纪完成五轮逾 30 亿人民币融资,估值被推高至 200 亿,成为中国估值最高的 AI 芯片公司。

不过,2019 年事情发生了改变,华为发布人工智能 IP 架构“达芬奇”。这意味着,华为从集成改道自研,随后推出的麒麟 990 芯片也采用自研 NPU,替代寒武纪的 IP。

华为转身离开,直接打击寒武纪的营收能力,2019 年寒武纪 IP 授权收入断崖式下滑。

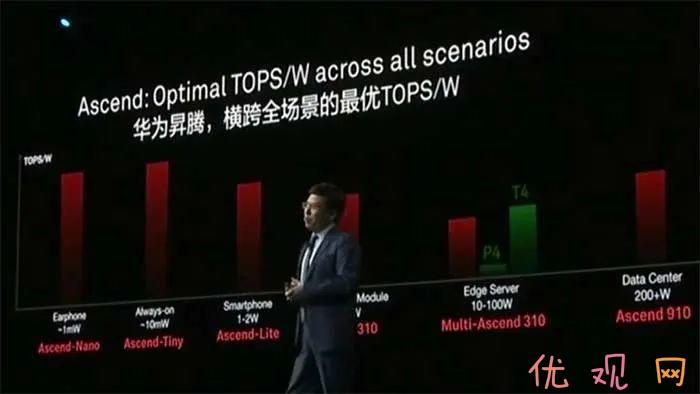

而相比这一时得失,对寒武纪来说,更严重的问题在于,未来它必须与华为正面交锋。目前寒武纪布局的终端、云端、边缘端芯片领域,华为海思都有直接对标的产品。而且后者无论是在制造工艺还是性能上,对寒武纪的产品都做到了持平,或是具备一定优势。

合作伙伴转变成竞争对手,这背后是技术护城河的劣势。AI 芯片相比传统芯片,不具备那么多根深蒂固的壁垒,而 NPU 相比 CPU、GPU 来说,用途单一,架构简单,像华为等这样的巨头,自研 AI 模块并非难事。

主要业务被限制,这也让市场对于寒武纪的成长性产生质疑。

离开华为的寒武纪,还剩下什么?

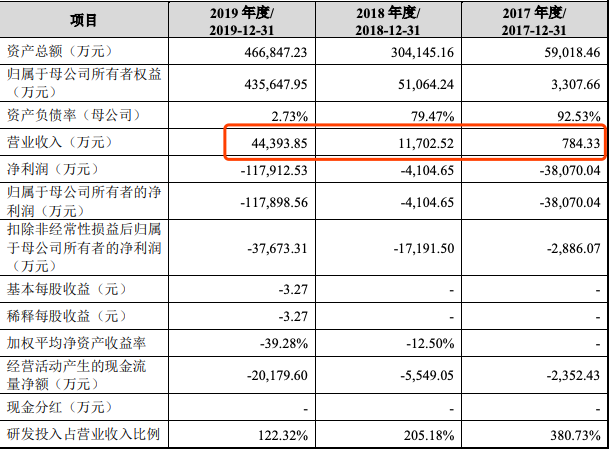

然而,和市场预期相反,在主营业务遭大幅削减的情况下,寒武纪 2019 年营收不降反升,逼近 2018 年的三倍。

招股书中显示,这得益于两项新业务——“云端智能芯片及加速卡”,以及“智能计算集群系统”,两者相加贡献了近 3 亿营收,占总收入比例近 75%。

值得一提的是,这两项业务共同指向了同一个建设项目——珠海横琴新区智能计算中心。而这个大型基建项目背后的主导单位,就包括中科院计算机所。

这里面的关系就很值得玩味了。

众所周知,寒武纪与中科院渊源颇深,一定程度上,寒武纪算是中科院计算机所孵化出来的一家公司。寒武纪创始人陈云霁、陈天石兄弟均毕业于中国科技大学“少年班”,博士毕业后,兄弟俩先后进入中科院计算机研究所。

此外资本层面,寒武纪也与中科院深度捆绑。除持股 18% 的第二大股东中科算源之外,由中科院计算机所孕育而来的联想、科大讯飞也位列寒武纪股东名单之中。

换言之,从营收的层面来看,丢掉华为这个单一最大客户后,现在的寒武纪只能将护城河建立在“国家队”的背景与中科院政府资源优势之上。虽然能换来营收,维持企业生存,但技术和商业上的价值都大打折扣。

从 to B(企业)转向 to G(政府)后,寒武纪的定位也变得愈加模糊。

一方面,作为一家芯片 IP 授权厂商,相比有终端销售能力的公司(例如华为),寒武纪在营收方面的天花板更低。这一点可以类比 ARM 与英特尔,后者单季度营收约为前者的 50 倍。

另一方面,作为政府项目承包商,如果没有关联方支撑,寒武纪又凭借什么来发展新的客户?

而这方方面面的原因,都让寒武纪的未来充满了争议。

光速上市背后的担忧

从提交上市申请到成功过会,寒武纪只用了 68 天,在中芯国际之前,这是科创板最快过会记录。

但光速上市的背后,并不完全是件好事。

一方面,这意味着寒武纪真的缺钱了。从 2016 年成立至今,寒武纪经历了 6 轮融资,估值超 200 亿元,加之 AI 资本退潮的大背景,这意味着它想一级市场融资越来越困难了。

而在一些业内人士看来,寒武纪会选择在一个并不理想的时间点上市,更多则是迫于资本压力下的无奈选择。

因为缺乏落地场景,市场对于 AI 的预估正在缩水。国内 AI 独角兽中,旷视和商汤的上市计划接连受挫,疫情之中,倒下的小型 AI 公司不计其数。这种大环境下,对于追求回报率的资本来说,为了尽量少承担风险,他们宁愿公司尽快上市。

寒武纪尚不具备造血能力,正如其在招股书中明确写道:“未来一段时间,寒武纪将持续亏损、无法盈利。”这意味着,未来很长一段时间内,寒武纪都需要从二级市场源源不断的输血,来保证其巨额的研发投入。

与此同时,相比于一级市场愿意为发展潜力投资的理性,二级市场则需要更加直接的营收刺激,寒武纪也必然因此背负上更大的营收压力。

芯片是典型的“周期长、回报慢”的产业。正如寒武纪创始人陈天石曾在采访中传达的信息,“Intel 今年 52 岁,AMD 今年 51 岁,NVIDIA 今年 27 岁。寒武纪只有 4 岁,和行业前辈比起来还只是个孩子。”

让一个成长期的“孩子”过早背上“养家”的重担,寒武纪千亿估值的背后,喜忧参半。